币安——比特币、以太币以及竞争币等加密货币的交易平台

笔者分析认为,中国光伏厂商面临上述困境的主要原因是:①全球经济不景气的背景下,欧美对光伏市场的大量财政补贴难以维续,市场需求下降;②欧美对中国厂商即将进行或已确定的“双反”措施,进一步加重了库存;③中国自身的光伏市场很小,基本依靠海外;④很多地方政府没有科学、市场的产业头脑,为了政绩、乌纱和财政收入,采取“拍脑袋”的办法,盲目对光伏产业给予土地、资金、税收和政策扶持,发展大批技术水平不高、规模不大、能耗又较高的企业,进而搅乱了市场价格。

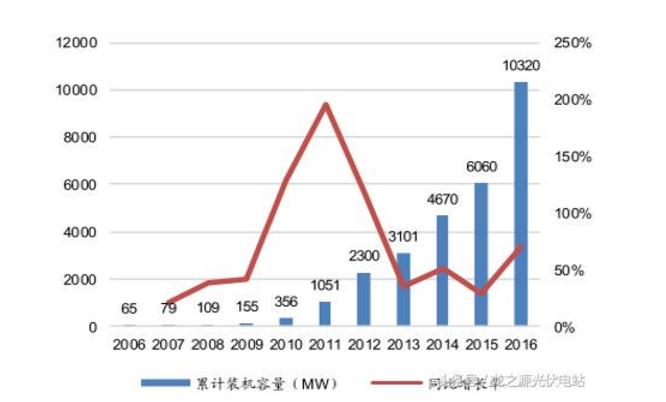

他和民生证券新能源行业首席分析师王海生均认为,光伏天生就适用于分布式发电。西部地区电站的传输成本很高,分布式更可行。政府最新对分布式光伏发电的支持态度是积极的,应该给予肯定。不过,由于政策规定每省区申报上限是500MW,全国总量约15GW,度电补贴为0.4~0.6元,实际上可能是0.4元。因此,短期内市场不会出现爆发式增长。政府的政策虽不能马上解决国内厂商“火烧眉毛”的窘境,但某种程度上可以起到“信念支撑”的作用。

他在分析市场供需情况时表示,对中国企业可接触的市场(见图4),考虑到欧美“双反”的影响,2013年的市场需求容量存在很大不确定性。供给方面,2013上半年可能是行业最差时期。10~20%的GW级大厂、30%的100~500MW级中型厂、60~80%的100MW级小厂会被迫退出。预计2013年底,全球产能55~60GW,中国大陆厂商的产能降至30~40GW,而国内产能通常占全球产能的一半以内,产能过剩仍将持续。